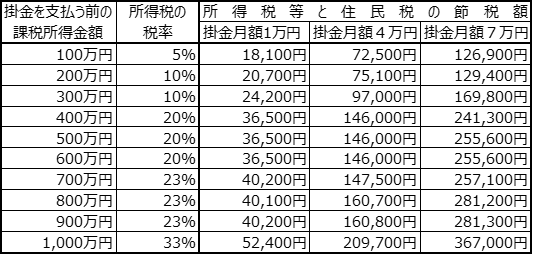

○はじめてのブログ投稿です♪

みなさん、はじめまして。

中岸税理士事務所の不思議キャラJUNです。

とうとうブログデビューを果たす事となりました。

職場ではデリカシーのない発言が多くて引かれっぱなしですが、

ブログを炎上させないように気を付けてがんばります。

今回は消費税10%のお話です。

○10%になるとどうなる?

今年(平成?令和?)の10月1日から消費税が10%となります。

8%で買った方が得か、10%で買うと損になるのか、

いやいや、10%で買った方が差引く消費税が多くて得か?

といった話題が多くなってくるんでしょうね。

(ポイント還元は一旦無視です。)

結論から言いますと、

消費税の課税事業者にとって損得はありません!

消費税は、消費者(ほとんどの場合は一般個人)が負担して、

事業者(≒会社)が納付する税金です。

事業をされている経営者の方にとっては、

消費税の支払いに負担感を強く感じられるでしょう。

でも実際に負担しているのは、個人の方です。

会社は預かった消費税から支払った消費税を差引いて、

余った部分を税務署に納付しているだけなんです。

8%で仕入れた商品を、10%で販売しても、

10%で仕入れた商品を、10%で販売しても、

会社に残るお金(=利益)は全く同じです。

ただ、預かった消費税から支払った消費税を差引いて、

余った部分を税務署に納付しているだけなのです。

(だから気持ちよく払ってねって訳じゃないですよ。)

○具体的に考えてみましょう。

具体的に考えてみるとよくわかります。

税抜1,000円の商品を仕入れて税抜1,500円で売るとします。

【パターン① : 8%仕入・10%売上 】

仕 入 : 1,000円+消費税 80円

売 上 : 1,500円+消費税150円

利 益 : 1,500円-1,000円 = 500円

消費税額: 150円- 80円 = 70円(納付)

【パターン② : 10%仕入・10%売上 】

仕 入 : 1,000円+消費税100円

売 上 : 1,500円+消費税150円

利 益 : 1,500円-1,000円 = 500円

消費税額: 150円- 100円 = 50円(納付)

パターン①でもパターン②でも、利益が全く同じ500円です。

消費税の納付が70円か50円かの違いがあます。

でもパターン②では、仕入時に消費税を20円多く払っています。

この納付額の違いは、仕入先に支払うか税務署に支払うかの違いです。

つまり事業者側としては、仕入時期や販売時期で、

消費税の負担が変わったり、利益が変わったりはしません。

○誤解されている方が多いようです。

お分かりいただけましたでしょうか?

消費税を負担するのは、あくまで消費者です。

事業をしている会社が負担することは、ありません。

(※厳密に言えば様々な例外がありますが、省略です。)

ですから考えるべきは、負担の生じる消費者が、

8%で買うのか、10%で買うのか、ということですね。

ここに5%のポイント還元の話も出てきます。

キャッシュレス決済なら5%還元できますが、

キャッシュレス対応の設備投資や、

行政機関への登録が必要となります。

そこに様々な補助金制度が存在します。

さらにさらに8%を据え置く軽減税率が!

消費税ってどんどん複雑になっていくなぁ。

個人的には増税延期の可能性が、

まだ残っていると思っているのですが、

みなさんはどう思われますか?